- Language: English

- 信托或公司服務(wù)提供者牌照編號(hào): TC001160

香港公司典型案例:創(chuàng)立國(guó)際品牌;爭(zhēng)取更大利潤(rùn)空間;享受優(yōu)惠政策;資金進(jìn)出自由等。

離岸公司典型案例:OEM貼牌、國(guó)際貿(mào)易、返程投資、形象優(yōu)化、展覽會(huì)議、商業(yè)秘書等。

解答香港公司名稱、條件、董事股東、公司秘書、現(xiàn)成公司、銀行開戶等常見問題。

解答B(yǎng)VI公司有哪些條件、要求、好處、辦理流程、優(yōu)缺點(diǎn)及開設(shè)離岸帳戶等常見問題。

![]()

全球50多個(gè)國(guó)家/地區(qū)設(shè)有辦事處,擁有9000多名員工,服務(wù)實(shí)體超過20萬家,資產(chǎn)行政管理規(guī)模達(dá)3950億美元。

提供24小時(shí)咨詢熱線13728965777,及免費(fèi)服務(wù)熱線:400-880-8098。

企業(yè)及個(gè)人客戶可于香港享有簡(jiǎn)單透明的稅制以及低廉的稅負(fù)。香港稅務(wù)的優(yōu)勝之處在于只設(shè)三項(xiàng)直接稅,并設(shè)有免稅額制度,使稅負(fù)得以減輕。

根據(jù)香港今年的《財(cái)政預(yù)算案》,香港居民(公司和個(gè)人)可寬減2020/21年度利得稅、薪俸稅和個(gè)人入息課稅,上限為10,000港元。對(duì)此,稅務(wù)局會(huì)在稅單上作出相應(yīng)的稅款寬減。

此外,香港公司的商業(yè)登記費(fèi)也可寬免一年,時(shí)限為:2021年4月1日至2022年3月31日。具體執(zhí)行細(xì)則如下:

● 針對(duì)一站式登記的香港公司,如成立法團(tuán)的遞呈是在2021年4月1日至2022年3月31日期間(“寬免期”)提出,須繳付的費(fèi)用可減少2,000元。

● 針對(duì)其他情況,在寬免期開始生效的商業(yè)登記證或分行登記證須繳付的費(fèi)用,可分別減少2,000元及73元。

不同類型香港公司的做賬報(bào)稅時(shí)間要求不同,具體要求如下:

● 新成立的香港公司第一次報(bào)稅時(shí)間為:自成立日的18個(gè)月內(nèi),可任意選取時(shí)間;收到利得稅表后,根據(jù)結(jié)賬月份在稅務(wù)局規(guī)定的時(shí)間內(nèi)申報(bào)。

● 非新成立的香港公司的報(bào)稅時(shí)間為:根據(jù)本公司財(cái)務(wù)年結(jié)日,按時(shí)遞交經(jīng)審計(jì)的財(cái)務(wù)報(bào)表(financial statement)和報(bào)稅表(tax return)。

稅務(wù)局收到報(bào)稅表后,會(huì)評(píng)估繳稅情況,并發(fā)出繳稅單(tax demand note)。如不按照繳稅單繳納稅收則會(huì)有「5%-10%的稅務(wù)附加費(fèi)的罰款」,如拒之不理,香港法院將發(fā)出傳票提起民事訴訟。

無論是有運(yùn)營(yíng)還是無運(yùn)營(yíng),所有的香港公司都需要進(jìn)行稅收申報(bào)。

無營(yíng)運(yùn)、無收入、無利潤(rùn),都不是不申報(bào)的理由,都屬于違法行為。如果香港公司不報(bào)稅,后果會(huì)很嚴(yán)重,可能會(huì)被檢控,甚至被處以三倍于應(yīng)納稅額的罰款。

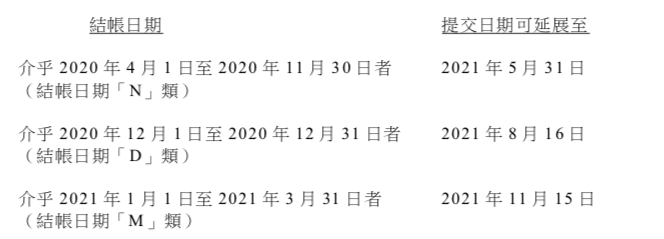

如果一家香港公司聘請(qǐng)有稅務(wù)代表,那么,提交給稅務(wù)局2020/21年度利得稅報(bào)稅表的期限,可做相應(yīng)延展,具體如下:

所有香港公司,均須由外部審計(jì)師(香港叫核數(shù)師)對(duì)上一年度的公司財(cái)務(wù)賬目進(jìn)行審計(jì),出具審計(jì)報(bào)告,并據(jù)此向香港稅務(wù)局報(bào)稅。

特別提醒:香港公司的審計(jì)必不可少!雖然是否存檔審計(jì)賬目是香港稅務(wù)局局長(zhǎng)規(guī)管,而是否要審計(jì)則由香港公司注冊(cè)處所制定的《公司條例》規(guī)管。

香港《公司條例》明確規(guī)定,香港公司賬目都必須審計(jì),以向股東、董事及稅務(wù)局報(bào)告公司財(cái)務(wù)狀況。

香港公司的審計(jì)報(bào)告意見主要分為以下幾類:無保留意見 (Unqualified opinion);保留意見 (Qualified opinion);否定意見 (Adverse opinion);無法表示意見 (Disclaimer of opinion)。

一直以來,香港的低稅率及簡(jiǎn)單稅制對(duì)內(nèi)地投資者非常有吸引力。香港對(duì)營(yíng)商利潤(rùn)征稅的準(zhǔn)則 香港采用地域來源原則。先看看香港稅務(wù)居民的界定:

? 個(gè)人

符合以下任一條件的個(gè)人視為中國(guó)香港稅收居民:

(a)通常(ordinarily)居住于香港的個(gè)人;(b)在某納稅年度內(nèi)在中國(guó)香港停留超過180天或在連續(xù)兩個(gè)納稅年度(其中一個(gè)是有關(guān)的納稅年度)內(nèi)在香港停留超過300天的個(gè)人;

如果個(gè)人在香港有自己或家人所居住的永久性的家,則該個(gè)人一般會(huì)被視為“通常居住于中國(guó)香港”。具體的法律規(guī)定為:

(a)“通常居所”是指?jìng)€(gè)人除了偶然或臨時(shí)離境的情況下,持續(xù)地在中國(guó)香港居住的居所。(b)要被視為通常居住在中國(guó)香港的個(gè)人,該個(gè)人除臨時(shí)性或偶然性離境一定時(shí)間外,必須習(xí)慣性(habitually)及通常性(normally)居住在中國(guó)香港。

通常居住的概念是指?jìng)€(gè)人在香港居住是出于自愿并以定居為目的,具有一定的持續(xù)性,并且不論時(shí)間長(zhǎng)短,為其當(dāng)前生活的慣常狀態(tài)。

在確定個(gè)人停留在中國(guó)香港的天數(shù)時(shí),如在中國(guó)香港境內(nèi)停留不足1天的,按1天計(jì)算。

非居民是否在香港納稅的判定條件:收入是否來源于香港境內(nèi)。

? 實(shí)體

符合以下任一條件的實(shí)體視為中國(guó)香港稅收居民:

(a)(當(dāng)實(shí)體為公司時(shí))在中國(guó)香港境內(nèi)注冊(cè)成立的公司,或者于中國(guó)香港境外注冊(cè),但其主要管理或控制在中國(guó)香港境內(nèi)進(jìn)行的公司;(b)(當(dāng)實(shí)體為非公司時(shí))根據(jù)中國(guó)香港法律設(shè)立的實(shí)體,或者在其他國(guó)家或地區(qū)的法律設(shè)立,但其主要管理或控制在中國(guó)香港境內(nèi)進(jìn)行的實(shí)體。

香港對(duì)各行業(yè)、專業(yè)或商業(yè)于香港產(chǎn)生或得自香港的利潤(rùn)征收利得稅。法團(tuán)業(yè)務(wù)稅率為16.5%,非法團(tuán)業(yè)務(wù)的稅率則為15%。

舉個(gè)例子,在中國(guó)的A公司和在香港經(jīng)營(yíng)的B公司,一年的盈利同樣為1億元(不考慮匯率的情況下)。該年A公司應(yīng)繳納約6,000萬元的稅,而B公司只需要繳納1650萬元,相比之下B公司就比A公司賺多了4000多萬元的利潤(rùn),幾乎是半年的盈利!

此外,企業(yè)收取的股息也可獲豁免利得稅,香港亦不征收資本增值稅。企業(yè)和個(gè)人(金融機(jī)構(gòu)除外)存放在認(rèn)可銀行的存款利息收入,可獲豁免所得稅。虧損可無限期結(jié)轉(zhuǎn)以扣減稅款。

在利得稅兩級(jí)制方面,企業(yè)的首200萬元利潤(rùn)稅率,進(jìn)一步降至8.25%,即首200萬元利潤(rùn)的利得稅減半,200萬元利潤(rùn)以上則以標(biāo)準(zhǔn)稅率16.5%計(jì)算(集團(tuán)內(nèi)一家公司享受優(yōu)惠稅率)。

寬松的免稅額制度:對(duì)于因興建工業(yè)樓宇和建筑物而產(chǎn)生的資本支出,在支出該年,這筆支出的20%可免稅,其后每年的4%免稅;商業(yè)樓宇每年也享有4%的折舊免稅額。翻修商用樓宇而產(chǎn)生的資本支出,分5年等額扣除。如果由最終用戶持有,與制造業(yè)有關(guān)的工業(yè)裝置及機(jī)械、電腦硬件、軟件及開發(fā)成本的支出,可實(shí)時(shí)扣除100%。

其他可扣稅項(xiàng)目:這些項(xiàng)目包括借入資金的利息、樓宇和占用土地的租金、雇員工資、壞帳、商標(biāo)和專利注冊(cè)費(fèi)、科學(xué)研究支出,以及雇員退休計(jì)劃供款等。

?

注冊(cè)香港公司的好處多,設(shè)立公司流程簡(jiǎn)單,成立公司費(fèi)用少。

注冊(cè)英國(guó)公司成為全球商人們的熱地,速度快、流程簡(jiǎn)單、費(fèi)用低。

設(shè)立納閩公司可以達(dá)到稅務(wù)減免、股權(quán)保護(hù)、資金運(yùn)作流暢等優(yōu)勢(shì)。

注冊(cè)開曼公司無限制貿(mào)易發(fā)展,無外匯管制,無需申報(bào)或繳納稅項(xiàng)。

BVI即英屬維京群島,優(yōu)勢(shì):免交離岸貿(mào)易稅、保護(hù)受益人身份。

美國(guó)擁有世界上最發(fā)達(dá)的市場(chǎng)機(jī)制和最大的消費(fèi)市場(chǎng)。

塞舌爾特別執(zhí)照公司(CSL)為您定價(jià)轉(zhuǎn)移建立良好的商業(yè)實(shí)質(zhì)。

馬紹爾公司有助于國(guó)際貿(mào)易、證券買賣、信托及財(cái)產(chǎn)投資計(jì)劃等。

作為世界金融中心,新加坡成為中國(guó)企業(yè)走向世界的一個(gè)有力跳板。

阿聯(lián)酋是石油、天然氣、石油化工出口國(guó)。外匯自由,匯率穩(wěn)定。

可使用中英文公司名稱,允許遞交中英文的公司章程到政府公司注冊(cè)處。

了解海南自貿(mào)港公司注冊(cè)、年審、做賬、報(bào)稅、審計(jì)等工商會(huì)計(jì)財(cái)稅

瑞豐專業(yè)代理上海、天津、福建、廣東等中國(guó)自貿(mào)區(qū)公司注冊(cè)。

瑞豐德永集團(tuán)直接代辦全球近30個(gè)屬地的離岸公司注冊(cè)。

注銷香港公司有以下兩種形式:a.主動(dòng)注銷(花費(fèi)不多);b.自動(dòng)注銷(公司股東董事都會(huì)進(jìn)香港政府黑名單,影響以后去香港展開…

香港是一個(gè)全方位的融資市場(chǎng),擁有多元的融資渠道。通過在香港上市,內(nèi)地企業(yè)可以進(jìn)入國(guó)際融資平臺(tái),規(guī)范管理,優(yōu)化結(jié)構(gòu),進(jìn)一步…

必須從事單一業(yè)務(wù),但允許有圍繞該單一業(yè)務(wù)的周邊業(yè)務(wù)活動(dòng);不設(shè)最低溢利要求,但公司須有24個(gè)月從事“活躍業(yè)務(wù)紀(jì)錄”;最低市…

香港瑞豐會(huì)計(jì)事務(wù)所專業(yè)注冊(cè)香港商標(biāo):香港商標(biāo)注冊(cè),香港商標(biāo)查詢,香港商標(biāo)注冊(cè)費(fèi)用,香港商標(biāo)注冊(cè)流程,香港商標(biāo)轉(zhuǎn)讓,香港商…

香港商標(biāo)注冊(cè)案例:快速高效成功注冊(cè)商標(biāo),贏得顧客信任;注冊(cè)國(guó)際品牌,創(chuàng)立國(guó)際形象;建立公司后還要保護(hù)商標(biāo)品牌。疑難商標(biāo)在…

注冊(cè)香港公司成功案例及好處:利用自由國(guó)際市場(chǎng)創(chuàng)立國(guó)際品牌;可爭(zhēng)取更大的利潤(rùn);享受各種優(yōu)惠政策;購(gòu)買香港公司解決燃眉之急;…

任何企業(yè)企業(yè)注冊(cè)完成以后為了適應(yīng)市場(chǎng)變化或人事變化的需要,都可以做出適當(dāng)?shù)馁Y料變更,變更的內(nèi)容包括:(1) 香港公司變更…

注冊(cè)香港公司好處:提高公司形象,增強(qiáng)客戶信心,拓展國(guó)際市場(chǎng);香港是全球性金融中心,國(guó)際自由貿(mào)易港,擁有良好的基礎(chǔ)設(shè)施和健…

注冊(cè)香港公司條件:一位或一位以上年滿18周歲的股東(出示有效身份證或護(hù)照影印件,企業(yè)法人股東提交營(yíng)業(yè)執(zhí)照和法人代表的身份…

注冊(cè)香港公司程序:簽訂辦理香港公司注冊(cè)登記委托書和協(xié)議書;香港公司注冊(cè)程序由瑞豐會(huì)計(jì)師到公司注冊(cè)處和稅務(wù)局領(lǐng)取公司注冊(cè)登…

香港公司審計(jì)需提供的資料:B.R.影印本(商業(yè)登記),近期周年申報(bào),銀行月結(jié)單,報(bào)稅單,開支單據(jù)(按做帳周期整理),單據(jù)…

香港公司審計(jì)所需資料:財(cái)務(wù)報(bào)表及電子表格,帳冊(cè),存貨明細(xì)帳,銀行月結(jié)單,記帳憑證,銷貨發(fā)票,購(gòu)貨發(fā)票………

年審手續(xù)是香港公司繼續(xù)存在所必須的,年審必須在公司成立滿1周年時(shí)候辦理;年審不是做賬審計(jì),也不是報(bào)稅;年審手續(xù)很簡(jiǎn)單,一…

注冊(cè)香港公司費(fèi)用:瑞豐是真正的香港會(huì)計(jì)機(jī)構(gòu),費(fèi)用公道,價(jià)格合理;注冊(cè)香港公司多少錢包含香港政府公司注冊(cè)處的費(fèi)用、香港稅務(wù)…

瑞豐德永提供香港公司注冊(cè)服務(wù),逾10多年經(jīng)驗(yàn),專業(yè)快捷。詳細(xì)了解如何注冊(cè)香港公司,注冊(cè)香港公司的優(yōu)勢(shì),注冊(cè)香港公司的好處…

香港銀行開戶條件簡(jiǎn)單,無需赴港開戶,香港銀行開戶當(dāng)天辦妥,我們是各大香港銀行的合作伙伴,香港銀行開戶須知:香港銀行開戶,…

為何中國(guó)外貿(mào)企業(yè)都選擇注冊(cè)香港公司,大多有以下幾個(gè)原因:1、利用香港國(guó)際知名度,更好的開發(fā)客戶,多一種途徑獲得客人的信任…

注銷香港公司,符合注銷的條件后準(zhǔn)備注銷資料提交香港注冊(cè)處和香港稅務(wù)局;但建議您找專業(yè)機(jī)構(gòu)代為辦理,如果不想經(jīng)營(yíng)了,千萬不…

注冊(cè)香港公司的流程:1.提供中英文公司名稱給我司查冊(cè)看能否注冊(cè);2.提供創(chuàng)辦人身份證或護(hù)照復(fù)印件;3.我司將做好的合同與…

注冊(cè)香港公司能在內(nèi)地經(jīng)營(yíng)嗎?1. 香港公司不可以在內(nèi)地經(jīng)營(yíng),如果要用于內(nèi)地經(jīng)營(yíng)使用,需要以授權(quán)的方式或辦理合資公司、獨(dú)資…

在各地商家眼中,香港公司絕對(duì)是開拓龐大國(guó)際貿(mào)易市場(chǎng)的理想工具;這是由于香港:1.不受外匯管制 ;2.黃金、股票和期貨市…

很多香港公司都以從事貿(mào)易活動(dòng)為主,因此我們會(huì)就接觸供應(yīng)商及買家、處理商品貨運(yùn),開具發(fā)票和及信用證等方面提供支援。離岸收入…

注冊(cè)香港公司的費(fèi)用,包括公司成本,以及從購(gòu)買日計(jì)起到下年度公司周年的基本維護(hù)管理費(fèi),涵蓋政府費(fèi)用、代理董事、股東、秘書及…

香港公司注冊(cè)成立后需要做賬報(bào)稅,那么注冊(cè)香港公司進(jìn)行網(wǎng)上貿(mào)易是否需要納稅?鑒于電子商貿(mào)和透過互連網(wǎng)進(jìn)行的交易活動(dòng)日趨頻繁…

利用香港公司操作跨境電商的過程,簡(jiǎn)單來說就是將香港工作為中轉(zhuǎn)站。香港公司可以將國(guó)內(nèi)貨物進(jìn)行匯聚、分撥、庫(kù)存管理,并根據(jù)客…

香港公司經(jīng)營(yíng)范圍沒有做過多的限制,只要在合法的前提下,注冊(cè)香港公司可以經(jīng)營(yíng)任何性質(zhì)的業(yè)務(wù)。需要注意的是一些特殊行業(yè)是需要…

香港公司KYC盡職調(diào)查需要充分了解香港公司的實(shí)際控制人、控股公司組織架構(gòu)、公司基本情況等,KYC盡職調(diào)查涉及的內(nèi)容包括:…

香港銀行對(duì)開立戶口監(jiān)管嚴(yán)格,大陸居民到香港銀行開戶,必須要攜帶以下資料:1、大陸居民身份證;2、港澳通行證或者護(hù)照;3、…

香港蘊(yùn)藏著無限商機(jī),是通往全球市場(chǎng)的跳板,數(shù)以萬計(jì)的國(guó)際企業(yè)都因在香港注冊(cè)公司而受惠。目前香港公司注冊(cè)的數(shù)量越來多,注冊(cè)…

在香港有限公司是被香港公司法所管理。香港公司章程是一個(gè)公司的主要的合法的文件,它說明公司的權(quán)力和公司內(nèi)部的規(guī)則。香港公司…

那么香港銀行開戶面談,一般會(huì)被問什么問題?1、你為什么要開設(shè)銀行賬戶呢,用途是什么?2、你開戶以后會(huì)存多少錢呢,日常會(huì)保…

香港政府對(duì)這類公司沒有任何稅收,只收取少量的年度管理費(fèi),同時(shí),所有銀行都承認(rèn)這類公司,為其提供香港銀行開戶及財(cái)務(wù)運(yùn)作。具…

在香港,沒有經(jīng)營(yíng)的香港公司可以直接零報(bào)稅,有經(jīng)營(yíng)的香港公司就必須香港公司做賬、香港公司審計(jì)才能報(bào)稅。 當(dāng)然,從某種意義上…

香港公司審計(jì)(或香港公司核數(shù))的好處比較多,香港公司審計(jì)可以讓您的公司展示您的實(shí)力和財(cái)力,提升公司的形象等,其實(shí)每一間香…

香港公司代理記賬流程是指一家公司成立后,在做賬階段委托代理記賬服務(wù)公司辦理的整個(gè)流程與過程,瑞豐德永財(cái)稅服務(wù)中心為各企業(yè)…

香港公司做賬的單據(jù):章程正本2份、周年申報(bào)表、商業(yè)登記證、首任秘書及董事通知書NC1表格;銀行單據(jù);購(gòu)銷部分;費(fèi)用部分;…

比起國(guó)內(nèi)公司來說,香港公司賬務(wù)處理會(huì)簡(jiǎn)單一些,因?yàn)閲?guó)內(nèi)每月都要做賬報(bào)稅,而香港的話,剛成立的公司18個(gè)月做一次,以后每年…

香港現(xiàn)成公司一般指的都是以服務(wù)代理公司已經(jīng)注冊(cè)好的公司,香港現(xiàn)成公司最大的好處就是可以方便客戶在很短的時(shí)間里面,或者是客…

注冊(cè)香港公司有著得天獨(dú)厚的優(yōu)勢(shì),優(yōu)惠政策多、品牌信譽(yù)好。香港銀行開戶對(duì)香港公司來說,就顯得尤為重要。那么,香港銀行開戶需…

注冊(cè)香港公司優(yōu)勢(shì)特征:1.相對(duì)大陸,香港公司命名限制少;2.可通過注冊(cè)香港公司,打造國(guó)際品牌; 3.外匯收支自由;4.…

在香港注冊(cè)一間有限公司,需要什么條件?答:一名年滿18歲或以上的股東和董事,持護(hù)照或身份證的中國(guó)居民或海外人士均可注冊(cè)香…

什么是香港公司公證:香港律師公證,又稱香港律師見證,一般用于香港企業(yè)在大陸設(shè)置代表處或港資公司時(shí)的法定提交文件,也可用于…

商務(wù)簽證主要指有關(guān)人員因公務(wù)或者個(gè)人原因去目的地國(guó)家或地區(qū)從事投資、貿(mào)易、會(huì)議、展覽、勞務(wù)等方面事務(wù)所進(jìn)行的實(shí)地考察或洽…

注冊(cè)離岸公司有很多種選擇,像香港公司、開曼公司、英國(guó)公司、BVI公司、美國(guó)公司等等都可以注冊(cè)。如果出于注冊(cè)及維護(hù)資本考慮…

做外貿(mào)選擇注冊(cè)香港公司或注冊(cè)英國(guó)公司哪個(gè)好?注冊(cè)香港的離岸公司和注冊(cè)英國(guó)的離岸公司各有各的好處,主要看您個(gè)人更傾向于在哪…

在眾多向外擴(kuò)張的企業(yè)中,就有不少金融服務(wù)企業(yè),但想要在香港開展金融服務(wù)業(yè)務(wù),就必須取得相應(yīng)的香港金融牌照。金融行業(yè)作為經(jīng)…

說起香港稅制,與國(guó)內(nèi)稅制相比具有低稅率、簡(jiǎn)單易操作、地域概念即征稅范圍只限于從香港賺取或獲得的收入、評(píng)稅基期不同等特點(diǎn)。…

香港稅務(wù)局會(huì)查香港公司離岸賬戶嗎?當(dāng)被香港稅務(wù)局查到公司有銀行賬戶,確仍舊以零申報(bào)的方式申報(bào)稅務(wù),將可能會(huì)有以下后果:(…

外貿(mào)企業(yè)選擇注冊(cè)香港公司和注冊(cè)新加坡公司哪個(gè)好?如果打算實(shí)際經(jīng)營(yíng)跨境業(yè)務(wù),并期望獲得較快發(fā)展,選擇新加坡注冊(cè)公司更好。而…

注冊(cè)新加坡公司和注冊(cè)香港公司的稅務(wù)有何區(qū)別?香港:對(duì)銷售稅/消費(fèi)稅/增值稅、預(yù)扣稅、資本增值稅、股息稅、遺產(chǎn)稅等稅項(xiàng)一律…

根據(jù)使用地的不同要求,香港公司公證又分為香港公司全套公證、香港公司半套公證,這兩者需要公證的文件主要為:香港公司全套公證…

依照現(xiàn)行的香港法例,香港實(shí)行的稅收種類并不多,主要為直接稅和間接稅,其中包含的具體稅種為:1、直接稅:與世界其他國(guó)家和地…

香港的品牌及產(chǎn)品素以優(yōu)質(zhì)及安全著稱。注冊(cè)香港條形碼,你將會(huì)獲得由GS1頒發(fā)的證書,確保你的條形碼編號(hào)是獨(dú)一無二、受國(guó)際認(rèn)…

企業(yè)及個(gè)人客戶可于香港享有簡(jiǎn)單透明的稅制以及低廉的稅負(fù)。香港稅務(wù)的優(yōu)勝之處在于只設(shè)三項(xiàng)直接稅,并設(shè)有免稅額制度,使稅負(fù)得…

隨著國(guó)內(nèi)居民消費(fèi)能力的不斷提高,婚慶行業(yè)正逐漸成為一個(gè)新的朝陽(yáng)產(chǎn)業(yè),香港一直是品牌的象征。在香港注冊(cè)的從事婚慶服務(wù)的公司…

如果一家保安公司在中國(guó)成立,有很多限制。例如,選擇在香港注冊(cè)的公司為內(nèi)地企業(yè)向外發(fā)展創(chuàng)造了有利條件。香港國(guó)際市場(chǎng)的窗口可…

香港交易所旗下全資附屬公司香港聯(lián)合交易所有限公司(聯(lián)交所)在2021年11月19日就優(yōu)化及簡(jiǎn)化海外發(fā)行人上市制度的建議刊…

微信掃一掃